Es muy probable que ni te hayas dado cuenta, pero has visto los indicadores del semáforo financiero o semáforo de riesgo en varias ocasiones desde 2016. Además, es probable que no te hayas dado cuenta.

Por desgracia, aunque lo hayas visto, te hayas dado cuenta e incluso hayas mostrado interés por el mismo, si no eres un inversor experimentado no habrás entendido muy bien la utilidad del mismo, y si lo eres, sabrás que en realidad su utilidad es muy limitada.

Lo cierto es que la historia del actual semáforo de riesgo es más interesante de lo que cabría imaginar, y además es bastante poco conocida. Hablamos de una regulación impuesta por las autoridades para mejor la educación financiera que debería permitirnos, de un vistazo, saber cuál es el nivel de riesgo de una inversión. El problema es que estuvo muy cerca de haber sido muchísimo más útil de lo que actualmente es.

En este artículo vamos a explicar cuál es la utilidad de un semáforo financiero, qué es lo que iba a ser, qué es lo que hemos acabado recibiendo y cuál es la mejor alternativa actualmente.

Por qué es necesario un semáforo financiero

No es un escenario difícil de imaginar: Quieres comenzar a rentabilizar tus ahorros a través de inversiones, y lógicamente una de tus principales preocupaciones es el riesgo de los distintos productos de inversión. Una cuenta de ahorro, una cuenta remunerada, un plan de pensiones indexado, un ETF o un depósito bancario son distintos productos financieros, todos con sus propias particularidades y un diferente grado de riesgo.

La gran mayoría de personas no comprenden qué es cada uno de estos productos, ni cuáles son los grados de riesgo de cada uno, con lo que decide comenzar a informarse. ¿El problema? Que la mayoría de información que puedes encontrar al respecto proviene de las mismas entidades financieras que quieren venderte estos productos financieros.

La contradicción entre ganancias e información en las entidades financieras

Como es lógico, existen entidades que apuestan por informar correctamente a sus clientes acerca de los riesgos asociados y para qué tipo de inversores o situaciones es más recomendable, pero existen otras empresas mucho menos honestas que sencillamente intentan hacer todo el negocio que puedan, aunque esto vaya en contra de los intereses de su cliente y, a largo plazo, de la propia entidad financiera y todo el sector.

Cada cliente que deliberadamente no ha sido informado de las particularidades de un producto financiero es un cliente potencialmente insatisfecho y que tendrá una imagen lamentable del mismo, así como de todo el sector. Es el caso de los planes de pensiones privados gestionados por bancos, que han ofrecido una rentabilidad insignificante a sus clientes tras décadas con su dinero inaccesible.

¿Significa esto que los planes de pensiones privados no dan buenas rentabilidades? No, de hecho pueden ser una inversión realmente rentable, pero los más conocidos han sido los de los bancos, y su rentabilidad tras impuestos ha sido paupérrima, hecho que solo han constatado sus clientes al ir a cobrarlos tras décadas sin poder acceder a ese dinero ni aun siendo conscientes de la baja rentabilidad.

Es aquí cuando se hace patente que el ansia de ganancias de ciertas entidades, como los bancos convencionales, ha ido de la mano en muchas ocasiones con la ausencia total de información a sus clientes acerca de los riesgos y particularidades de cada producto financiero.

¿Cómo puede actuar un semáforo financiero ante este problema?

Un semáforo de riesgos o un semáforo financiero puede darle a cualquier inversor minorista una idea, en un simple vistazo, de cuál es el grado de riesgo asociado a cada producto financiero. En un instante no va a comprender cuál es la diferencia entre una cuenta de ahorro, las letras del tesoro o un ETF, pero sí podrá saber que la primera es más segura que la segunda, y la segunda que la tercera.

Tras eso, el cliente puede comenzar a informarse al respecto, ver cuáles han sido las rentabilidades ofrecidas en los últimos años por este tipo de productos e informarse de todas las particularidades que le interese, pero debe poder, desde el primer momento, saber que un depósito bancario es más seguro que los ETFs, o que los ETFs son más seguros que las criptomonedas.

Qué pudo haber sido el semáforo financiero

Partiendo de esta premisa, la Comisión Nacional del Mercado de Valores (CNMV) ideó una herramienta: Un semáforo financiero que apareciese encima de cualquier comunicación comercial sobre un producto de inversión.

Este semáforo debía, a través de un número y un código de colores (similar al que se utiliza para la eficiencia energética) simplificar una serie de conceptos complejos, dividiendo los distintos grados de riesgo en seis categorías, cada una con su propio color.

Esta iniciativa, liderada por Elvira Rodríguez desde la CNMV, pasó a las manos de Luís de Guindos (actual vicepresidente del BCE y por aquel entonces Ministro de Economía) bajo el pretexto de que así el texto agruparía todos los productos de inversión, y no solo aquellos que quedan bajo el paraguas de la CNMV.

Hasta aquí, todo bien, ya que este pretexto debería haber significado que este sistema se aplicaría a la mayoría de productos de inversión, cumpliendo con el propósito inicial del semáforo de riesgo. El problema es que, tras pasar el proyecto al Ministerio de Economía, el contenido del texto se rebajó considerablemente.

Qué es y cómo funciona el semáforo financiero oficial

En cuanto el proyecto cayó en manos del Ministerio de Economía, se eliminaron del texto inicial cuestiones bastante importantes, y que podrás comprobar tú mismo, ya que la versión del Ministerio de Economía es la que se aplicó en 2016 y sigue vigente hasta este momento.

Entre estas cuestiones, destaca el hecho de que se obligaría a que algunos de los productos más seguros del mercado incorporasen este semáforo, pero en contra del espíritu de la propuesta original, los productos de inversión con un riesgo moderado o alto no están obligados a utilizar el semáforo.

Algunos de los productos financieros que no están incluidos en la regulación son bastante populares, como las participaciones o las acciones de instituciones de inversión colectiva, así como deuda pública, como los bonos o las letras del tesoro.

Además, no incluye una escala propia para los fondos de inversión o los planes de pensiones, lo cual crea una gran incertidumbre a la hora de evaluar si un plan de pensiones es claramente más arriesgado que otro.

Esto resulta en que se haya creado un semáforo de riesgo que incluye pocos productos y, además, lo haga de una forma muy genérica y superficial. En el nivel 6 se incluyen multitud de productos realmente dispares considerados de «alto riesgo» pero cuya seguridad puede variar enormemente.

Un aviso visual muy discreto

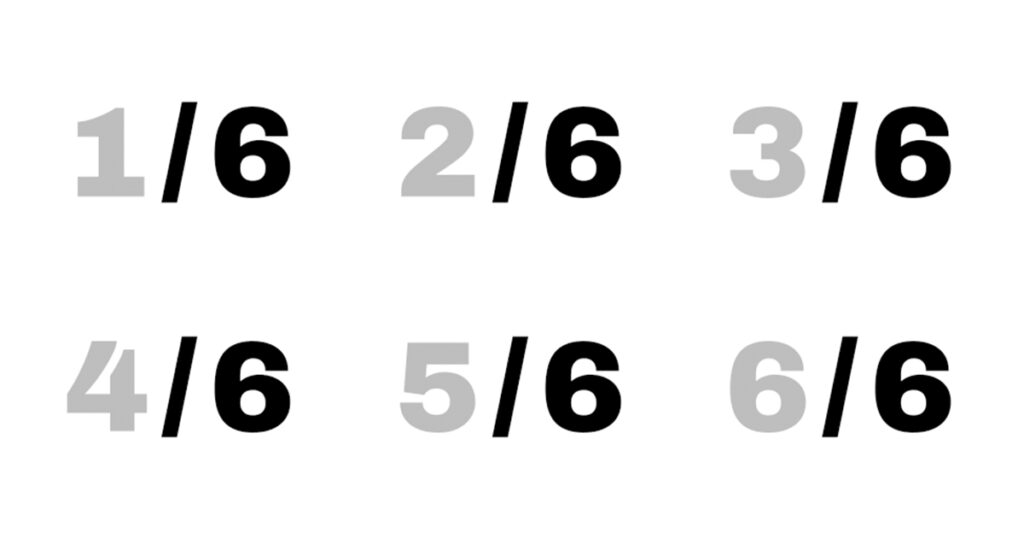

6 niveles son muy pocos, los productos que han catalogado no son todos los que deberían y no existe la precisión y coherencia suficiente, pero es que además eliminaron el llamativo indicador visual.

El sistema recibía su apelativo, semáforo, del inconfundible código de colores: una paleta de 6 colores que cambiaría gradualmente desde el verde oscuro (más seguro) hasta el rojo (más arriesgado). Un lenguaje que cualquier ciudadano español podría comprender sin ningún problema. Además, este código de colores iría acompañado de una serie de números del 1 al 6.

La propuesta ha acabado dejándonos los característicos números, que para colmo se encuentran en los dos colores más discretos que podían utilizar: gris y negro.

Por tanto, el semáforo financiero o semáforo de riesgo ha acabado no siendo un semáforo, para no asustar con un llamativo color a los clientes de los bancos.

La alternativa a la regulación actual

No parece que la administración tenga interés en mejorar la regulación en este aspecto en los próximos años, al igual que en muchos otros aspectos permanecen sin regular a las entidades financieras.

Esto forma parte de una tendencia que parece favorecer a algunas entidades (y de ahí las acusaciones al lobby bancario por haber influido en el descafeinado regulatorio), pero resulta todavía más llamativo que tampoco regulen sectores financieros en los que muchas empresas están pidiendo más regulación para sí, porque entienden que una regulación bien hecha protege tanto a entidad como a consumidor.

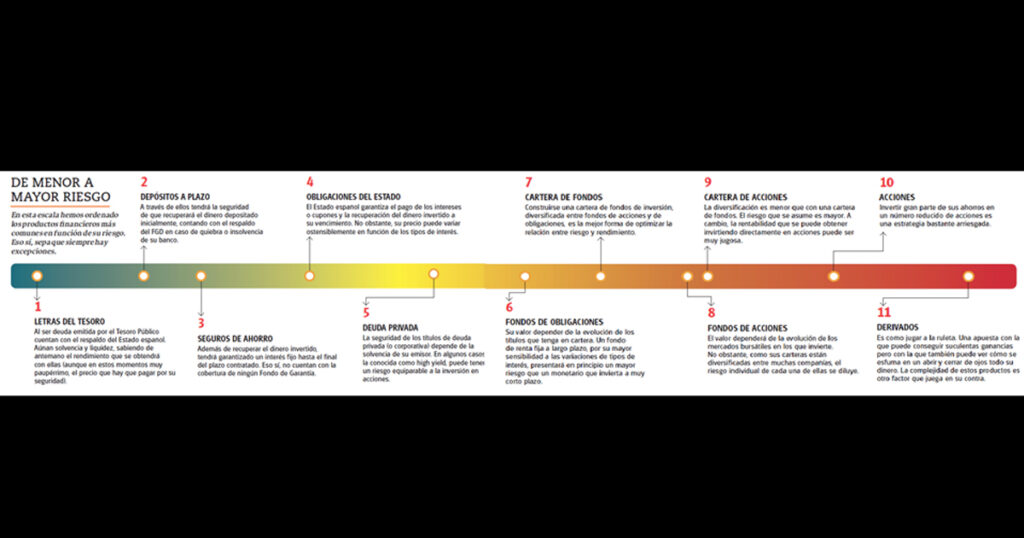

En el caso del semáforo de riesgo y a falta de que la regulación mejore, la OCU ha creado su propio semáforo de riesgo, que sirve de forma mucho más fiel al espíritu de la propuesta original.

La OCU ha convertido los 6 niveles en 11, ha incluido muchos productos que no estaban presentes (como las acciones o los derivados), y ha recuperado el código de colores.

Así, la OCU ha conseguido crear una pista visual mucho más intuitiva para aquellos inversores que quieren comprender de forma sencilla cómo catalogar el riesgo de los distintos productos de inversión que podemos encontrar habitualmente en el mercado financiero.