Christine Lagarde, presidenta del Banco Central Europeo (BCE), acaba de anunciar que el BCE da por finalizado el período de desinflación en Europa. Esto significa que el BCE no solo ha logrado mantener la inflación bajo control, sino también que ha conseguido reducirla hasta su objetivo: el 2%.

Como bien sabrás, los últimos años hemos vivido un episodio de inflación galopante, esto es: los precios han estado aumentando a un ritmo muy elevado. Se habla de inflación galopante cuando los precios suben más de un 10% anual, pero menos de un 1000%, cuando hablaríamos de hiperinflación.

Desde la pandemia de COVID 19, que causó una enorme inflación por sí sola, hemos visto como otros eventos han contribuido a grandes subidas de los precios en distintos sectores económicos, debido entre otros motivos a la Guerra de Ucrania y las sanciones de la UE a Rusia, que causaron una anómala subida de precios a la energía en la Unión Europea.

Sin embargo, y como acaba de afirmar Lagarde, el BCE da por finalizado el proceso de desinflación: ¿Significa eso que ahora los precios bajarán?

Para dar respuesta esta pregunta de la forma más sencilla y correcta posible, en este artículo vamos a explicar qué es la desinflación, qué diferencia hay entre desinflación y deflación, y, para concluir, qué sectores suelen beneficiarse más de las etapas de desinflación.

Qué es la Desinflación

Si la inflación es el aumento sostenido de los precios, la desinflación es la reducción de la inflación hasta niveles normales. Se habla de desinflación cuando el ritmo al que se produce la inflación es cada vez menor.

Por ejemplo, hablaríamos de desinflación si los precios aumentasen a un ritmo de un 10% anual, para a continuación aumentar un 8% anual, después un 6% anual, y así hasta llegar a unas subidas de solo un 2% anual.

Este es el proceso que llevamos viviendo en los últimos años, en parte debido a la desaparición, adaptación o normalización de las causas que dieron lugar a la inflación galopante que se ha producido en años recientes.

Diferencia entre deflación y desinflación

La deflación, como ya tratamos en otro artículo, es un fenómeno frecuentemente confundido con la desinflación, pero es importante que comprendamos la diferencia.

La deflación es el descenso sostenido y generalizado de los precios. El precio de los bienes y servicios se reduce durante, al menos, dos semestres. La deflación es un fenómeno económico bastante peligroso, ya que, pese a que pueda parecer positivo que la cesta de la compra sea más barata, lo cierto es que la deflación puede ser el síntoma (e incluso la causa) de una recesión económica.

Esto se debe a las denominadas espirales de deflación, que podemos resumir de la siguiente manera:

- Las empresas bajan los precios debido a la falta de demanda

- Las empresas tienen menos beneficios debido a la baja demanda

- Para adaptarse a la bajada de demanda, las empresas producen menos

- Al producir menos, las empresas necesitan menos trabajadores, por lo que realizan recortes de personal

- Los nuevos desempleados consumen menos debido a su situación, y aquellos que todavía conservan su empleo se vuelven más conservadores con el gasto, preparándose para un posible despido futuro

- Al reducirse de nuevo el consumo, la demanda vuelve a bajar

- El proceso vuelve a repetirse, reiniciando la espiral (que no círculo), y la situación ahora es todavía peor que antes

Una vez aclarado qué es la deflación, podemos apreciar que la diferencia está en que la desinflación no está asociada a una bajada de precios, mientras que la deflación sí.

¿Bajan los precios con la desinflación?

Esto es algo que podemos constatar en nuestra realidad actual, cuando el BCE afirma que el proceso de desinflación ha terminado: los precios no han bajado en comparación con hace 2, 4 o 6 años, y nada apunta a que los precios vayan a bajar ahora. Sencillamente, los precios han dejado de aumentar a un ritmo galopante, y se encuentran en un aumento sostenido del 2%.

La inflación, si el BCE puede evitarlo, no bajará del 2% anual, ya que es una cifra en la que es sencillo que se produzca un crecimiento sostenido del tejido económico europeo, alejada de los problemas de inflación galopante pero, también, de la deflación.

¿Qué sectores se benefician más con las etapas de desinflación?

A no ser que las cosas vayan muy mal, lo cierto es que los periodos de desinflación tienen sus propias particularidades, y por este motivo no pocos analistas financieros han tratado de analizar qué sectores se benefician más en estas etapas de reducción de la inflación.

El interés de estos analistas, además de ir asociado a la sed de conocimiento, está inspirado por la permanente búsqueda de ganancias característica del modelo económico capitalista. Conocer qué sectores aumentan más sus ganancias en estas etapas puede ser una pista clave para adelantarse al mercado invirtiendo en ciertos sectores, y dejando de invertir en otros.

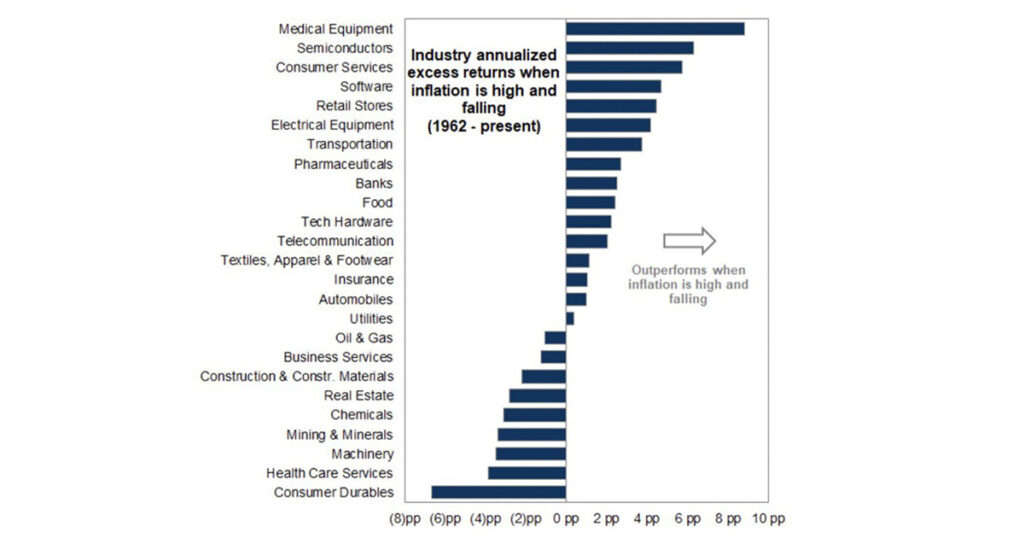

En el aspecto industrial, Goldman Sachs cuenta con una esclarecedora gráfica que muestra, desde 1962, qué industrias obtienen más o menos rentabilidades mensuales durante las épocas de desinflación.

Como puedes ver, industrias como las productoras de equipamiento médico, semiconductores, atención al cliente o software salen muy beneficiadas en estas etapas. Por contra, los bienes de consumo duraderos (como coches), servicios sanitarios o maquinaria rinden claramente peor en etapas de desinflación.

¿Acciones, bonos o portfolio 60:40?

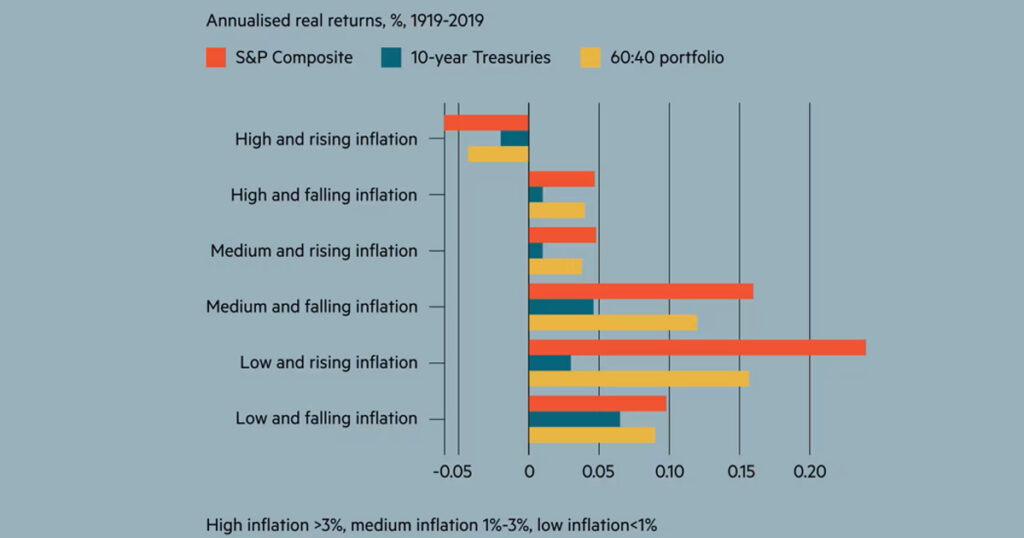

Contamos con datos provenientes de Fidelity International para ilustrar otro aspecto económico: ¿Cómo rinden las acciones del S&P en comparación con los bonos del tesoro a 10 años? ¿Y si los comparamos con los portfolios 60:40? Recuerda que los portfolios 60:40 se componen de un 60% de acciones un 40% de bonos, es decir, renta variable y renta fija.

Esta vez tenemos datos recopilados desde 1919. En este caso podemos ver como el único caso en el que la rentabilidad es negativa es en épocas de inflación alta que además todavía están en tendencia de subida de precios.

Sin embargo, ya que lo que nos interesa es qué sucede en épocas de desinflación, vamos a obviar las gráficas que muestran lo que sucede mientras todavía hay inflación, es decir, el primer escenario, el tercero y el quinto.

Veamos qué sucede en los otros tres escenarios:

- Inflación alta (>3%) desinflándose: Las acciones del S&P rinden ligeramente mejor que los portfolios 60:40, y los bonos claramente ofrecen una rentabilidad irrisoria.

- Inflación media (1-3%) desinflándose: Aumento de la rentabilidad en las 3 opciones, aunque el S&P saca algo de distancia a los portfolios 60:40, mientras que los bonos mantienen el ritmo.

- Inflación baja (<1%) desinflándose: Pérdida de rentabilidad en las acciones y los portfolios 60:40, pero aumento de rentabilidad en los bonos, que recortan la distancia proporcional respecto a las otras dos opciones.

Conclusión

Esperamos que con lo expuesto en el artículo ahora te quede mucho más claro qué es la desinflación que acabamos de vivir, qué efectos tiene y cómo se diferencia de la deflación. Además, esperamos haberte ayudado a comprender mejor cómo se comporta el mercado en estos escenarios.

¿Este artículo te ha creado nuevas preguntas que antes no tenías? ¡Perfecto! Eso siempre es buena señal. Si quieres aprender más sobre el mundo financiero de forma sencilla, te recomendamos que le eches un vistazo a las diferentes secciones del blog de Financiar24.